Interview med Lene Nording-Grooss - Del 1

Sådan kommer du i gang med at investere Børneopsparingen

25. marts 2025

Investeringspsykologi / Indeksfonde / Børneopsparing / Renters rente / Begynd at investere

Vil du gerne investere for dit barn, men føler dig usikker på, hvor du skal starte? Måske virker det uoverskueligt, måske frygter du at lave fejl eller også bliver det bare udskudt igen og igen. Lyder det bekendt?

Derfor har jeg inviteret Lene Nording-Grooss til en snak. Lene er tidligere kommunikationschef i Nordnet, er financiel coach og medforfatter til bestsellerbogen “Caffe latte-reglen – Sådan bruger du din hjerne og dine følelser til at blive aktiemillionær”.

I dette interview dykker vi ned i, hvorfor det nogle gange føles så svært at komme i gang og vigtigst af alt, hvordan du overvinder de barrierer, der holder dig tilbage, så du rent faktisk får investeret for dit barn.

1. Hvorfor er det en god idé at investere børns opsparing i stedet for at lade pengene stå i banken?

“Hvis man har en lang tidshorisont, får man langt mere ud af pengene ved at investere. Jo tidligere man starter, desto mere kan renters rente arbejde for børnenes opsparing, hvilket betyder, at opsparingen kan vokse markant over tid.

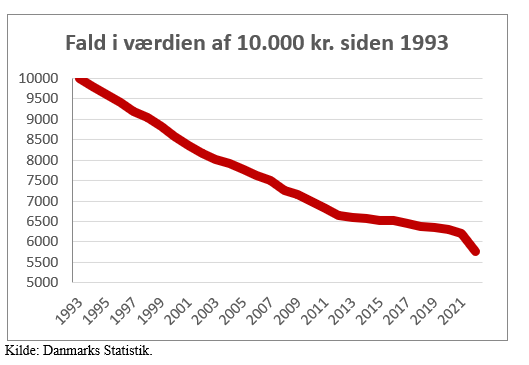

En opsparing, der bare står i banken til en meget lav rente, taber værdi over tid på grund af inflation. Pengene mister købekraft, så du får mindre for det samme beløb.

Det første succeskriterium for en børneopsparing er derfor, at den som minimum bevarer sin købekraft over tid, og det gør man netop ved at investere den.”

2. Hvis man kun har en lille opsparing til sit barn, kan det så overhovedet betale sig at investere børneopsparingen?

“Det kan virkelig betale sig at komme i gang, selv med små beløb. Selv det, der virker ubetydeligt, kan over tid vokse sig til store summer. Og det oplever jeg overrasker mange.

Et eksempel fra vores bog viser, at hvis du investerer 200 kr. om måneden, kan det med et gennemsnitligt afkast på 7 %, blive til over 1 million kroner på under 50 år. Mindre kan også gøre det: 600 kr. om året over 18 år, bliver til ca. 22.000 kr. med 7% i rente om året. Beløb som mange kan finde blot ved at trimme forbruget eller give gaver i familien på en anden måde (mere om dette i del 2). Det er renters rente-effekten i praksis.

Det er netop hovedbudskabet i bogen, at selv små beløb, investeret løbende, kan blive til rigtig mange penge over tid. Har man små børn, kan selv små investeringer give dem et markant økonomisk rygstød senere i livet.”

3. Hvilke typer investeringer giver bedst mening, når man skal investere for sit barn?

“Børneopsparingen er en god mulighed, fordi den er skattefri. Det handler om at finde billige indeksfonde med bred risikospredning, og så skal investeringerne bare have lov til at stå og vokse med renters rente.

Man kan også oprette et frit depot og investere i brede passive aktiefonde.

Fordelen ved indeksfonde er, at du automatisk køber en lille bid af mange hundrede selskaber, afhængigt af fonden. Det giver både spredning og lave omkostninger. Derfor er de passive indeksfonde så attraktive. Du slipper for at analysere regnskaber, sætte dig ind i enkeltaktier eller vurdere, hvilke brancher der klarer sig bedst – hvis det er de helt brede fonde, du vælger. Indeksfonde passer sig selv, så du slipper for at skulle holde øje hele tiden. I stedet kan du tage på stranden med ungerne.

Og husk: Hold øje med omkostningerne! De kan variere betydeligt. Den største forskel er mellem de passive og aktive fonde. Men selv blandt de passive fonde er der stor forskel. Mange af de store, brede fonde har f.eks. kun 0,07 % i gebyr, mens andre steder tager 0,5 % eller mere. Det lyder uskyldigt, men gør en stor forskel over tid.”

4. Hvorfor er det så svært at komme i gang med at investere sit barns opsparing?

“Der er flere ting i det. Hvis vi kigger biologisk på det, så er vi først og fremmest rigtig bange for at tabe penge, fordi vi naturligt nok forbinder økonomi med vores evne til at overleve. For vi har brug for penge for at klare os i en moderne verden. De fleste af os har nok en følelse af at have arbejdet hårdt for pengene, og at der ikke nødvendigvis er meget store summer til overs sidst på måneden. Så de penge vi har, vil vi ikke miste.

Derudover har vi svært ved at tænke langsigtet, fordi vores hjerner er kodet til overlevelse her og nu. At planlægge 10, 20 eller 30 år ud i fremtiden er ikke noget, vi naturligt er skabt til.

Heldigvis har vi neocortex, en nyere og mere analytisk del af hjernen, og det er den, vi skal aktivere! Hjernen foretrækker det velkendte, fordi forandring kræver energi. Derfor føles investering som en stor opgave, selv når vi ved, det er fornuftigt. Vi skal aktivt træne hjernen til at tænke langsigtet gennem positive historier omkring opsparing og sund økonomi i stedet for at stritte imod, fordi nye projekter kan føles uoverskuelige i en travl hverdag.

Mit råd: Afsæt en fast tid. Sig f.eks.: ”På søndag eller mandag bruger jeg to timer på at få sat en investeringskonto op.” Ring til banken eller investeringsplatformen, hvis noget driller. Spar med venner og familier. Mange har prøvet det før dig. Få lavet en konkret og let plan, så du kommer i gang. F.eks. overfør x antal kroner hver måned til investeringskontoen og vælg 1-3 fonde, som købes automatisk hver måned. Så let kan det faktisk gøres. Det vigtigste er at komme i gang, for over tid er det altid bedre at være investeret end ikke at være det.”

- Lene Nording-Grooss

5. Hvordan kan man håndtere sin urhjerne og stadig komme i gang med investering?

Man kan kigge på, hvordan købekraften falder over tid, og hvor meget renters rente kan gøre for ens opsparing. En renteberegner kan tydeligt vise forskellen mellem penge, du selv skal tjene, og penge, du får forærende ved renters rente. Når man gør det, aktiverer man sin neocortex og pludselig begynder man at se: Det her er faktisk smart! Den nye viden bliver lagret i hippocampus og langsomt vil du forbinde investering med følelser af sikkerhed og forbedring af din overlevelse fremfor det modsatte. Du skal blive ved med at træne den fortælling, så den nye viden lagrer sig i hukommelsen og i dine følelser. Så vil du ikke længere forbinde investering med noget farligt eller besværligt, men i stedet med noget, der faktisk er ret overkommeligt.

Og husk: Hold det simpelt! Start med små beløb, sæt investeringerne på autopilot, og vælg enkle produkter, som indeksfonde. Mange forældre overkomplicerer det og ender med ikke at komme i gang. En månedsopsparing, et par fonde og et fast beløb hver måned, så er du i gang.”

6. Har du selv investeret for dine børn?

“Mine forældre har investeret for mine børn og oprettet både et aktiedepot og en aktiesparekonto til dem. De har givet en kasse med Lego, sportsudstyr eller lignende til jul og fødselsdage. Fra børnene har været ret små, har de forklaret at resten af gaven, får de, når bliver voksne. Noget de faktisk ret hurtigt forstod, fordi vi forklarede, at mange drømme koster penge: rejser, højskole osv.

Løbende har vi forklaret om deres opsparing. Derudover har vi som forældre også selv investeret lidt for dem. Vi har blandt andet købt nogle enkeltaktier, bl.a. Novo Nordisk, som jeg faktisk investerede i helt tilfældigt for mange år siden. Men ellers har vi primært valgt brede, billige indeksfonde, fordi de giver en god spredning og er nemme at håndtere på lang sigt. Det er også de brede billige fonde, som børnene selv investerer i i dag. Og de er dybt taknemmelige for at have en opsparing, nu de netop er flyttet og skal stå på egne ben.”

7. Hvis du skulle give ét råd til forældre, der tøver med at komme i gang, hvad skulle det være?

“Stil dig selv spørgsmålet: Hvordan vil jeg have det om 15 år, hvis jeg indser, at mine børn er gået glip af en virkelig stor gevinst, bare ved renters rente, fordi jeg ikke tog handling der for 15 år siden?

Men helt kort. Se at komme i gang! Du kan godt og selv mindre beløb kan blive til en hel del på sigt.”

Glæd dig til del 2!

Sådan gør du investering og opsparing konkret for dit barn

Jeg kan slet ikke vente med at dele dette med dig. Lene Nording-Grooss giver nogle super enkle og konkrete råd til, hvordan du helt naturligt kan inddrage dit barn i investering, skabe sunde pengevaner og hjælpe dit barn med at lære at prioritere sine penge. Jeg er selv vild med hendes tilgang, og jeg er sikker på, at du også vil få en masse ud af det!

-> Læs med her!